咨询热线:0931-2600285

原题目:【最优化调整值税申诉表填写挨次:请按羞愧步调填写增值税征税申诉表!】2021年8月电子税务局常见题目汇总

我单元是普通征税人,填报增值税及附带税费申诉表时,增值税及附带税费申诉表附列材料(五)入彀税(费)根据下增值税税额为0,怎样办?

一是查抄《增值税及附带税费申诉表(普通征税人合用)》是不是已保留,请依照先保留主表,再翻开增值税及附带税费申诉表附列材料(五)的挨次填报。

二是审查《增值税及附带税费申诉表(普通征税人合用)》报表数据。《增值税及附带税费申诉表附列材料(五)》中,计税(费)根据下“增值税税额”取自《增值税及附带税费申诉表(普通征税人合用)》本期应补(退)税额(汇总征税企业之外)。

三是其余环境可填写《增值税及附带税费申诉表附列材料(五)》入彀税(费)根据,今朝本项已铺开,征税人可手工填写。

我单元为增值税普通征税人,有已预缴的增值税及附带税费,本期应若何填报增值税及附带税费申诉表?

(1)停止增值税及附带税费征税申诉时,起首将已预缴的增值税相干明细环境填写在《增值税及附带税费申诉表附列材料(四)》(税额抵减环境表)响应栏次。而后将本期已预缴的准提在本期增值税应征税额中抵减的税额,填写在《增值税及附带税费申诉表(普通征税人合用)》第28栏“①分次预缴税额”。

必须迥殊注重的是,《增值税及附带税费申诉表附列材料(五)》计税根据栏次序递次1列“增值税税额”,编制已杀青主动取值,取值为《增值税及附带税费申诉表(普通征税人合用)》第34栏本期应补(退)税额,本项已剔除增值税分次预缴税额,本期与增值税“分次预缴税额”一齐交纳的附带税费,不克不及再填列在《增值税及附带税费申诉表附列材料(五)》(附带税费环境表) “本期已缴税(费)额”栏次。

(2)按报表填写挨次填写终了后,请从头翻开并保留《增值税及附带税费申诉表(普通征税人合用)》表,表中第39栏 、第40栏、第41栏 “本月数”已杀青从《增值税及附带税费申诉表附列材料(五)》“本期应补(退)税(费)额”栏次主动对应取值。

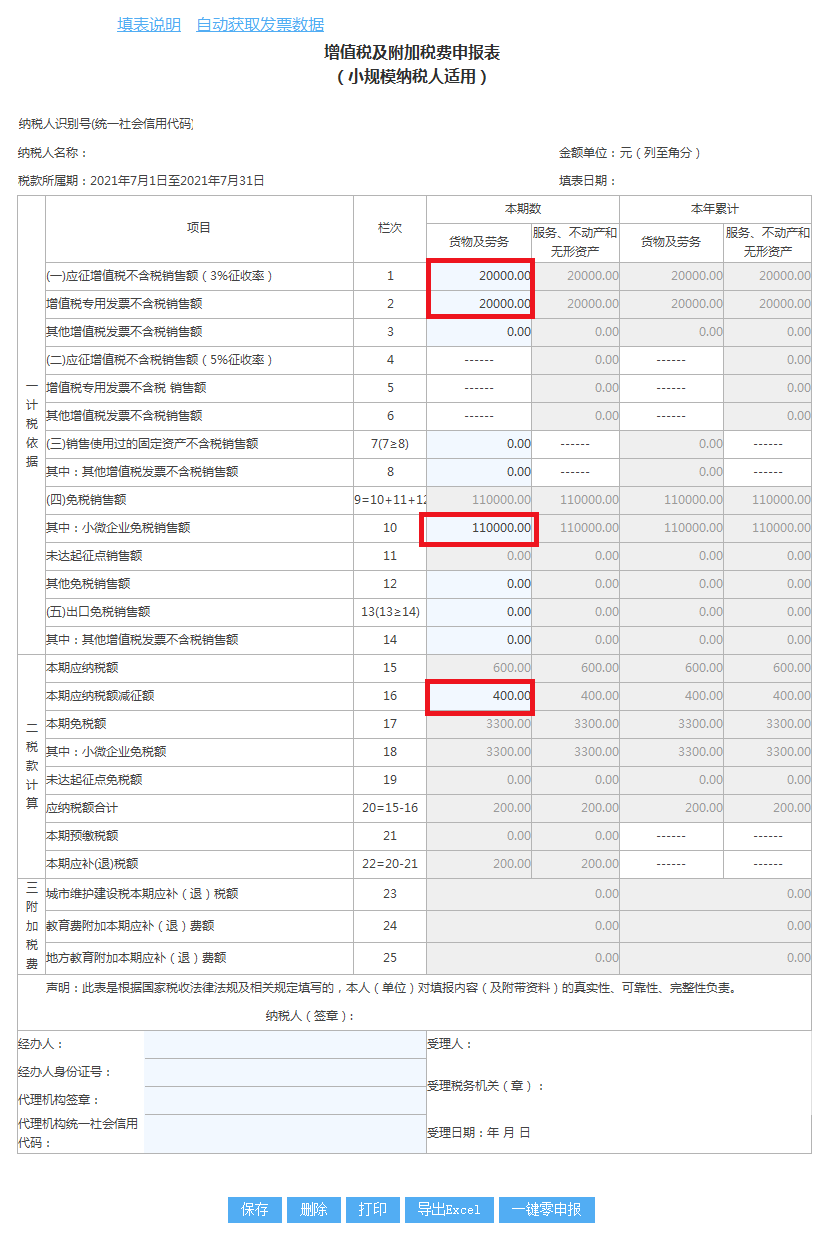

我是按月申诉的一家小范围企业,主营板材出产,传闻增值税、花费税、附带税费申诉表改版了,我7月不含税发卖额13万元。此中,2万元是自开的1%征收率的增值税公用,11万元是自开的1%征收率的增值税通俗。叨教,附带税费申诉表变革大吗?我应当怎样填列申诉表?

(1)依照《国度税务总局对于增值税 花费税与附带税费申诉表调整相关事变的通告》,自2021年8月1日起,增值税、花费税划分与乡村保护扶植税、教诲费附带、处所教诲附带申诉表调整。原《乡村保护扶植税、教诲费附带、处所教诲附带申诉表》不再是我们利用,在增值税申诉表主表第39*1栏次(普通征税人申诉表)、23*5栏次(小范围征税人申诉表),增添附带税费栏次,杀青了“一张报表、一次申诉、一次缴款、一张凭据”,进步了办税效力。

1)依照《财务部国度税务总局对于夸大相关当局性基金免征规模的告诉》(财税〔2016〕12号)划定,自2016年2月1日起,将免征教诲费附带、处所教诲附带、水力扶植基金的规模,由现行按月征税的月发卖额或开业额不跨越3万元(按季度征税的季度发卖额或开业额不跨越9万元)的交纳职守人,夸大到按月征税的月发卖额或开业额不跨越10万元(按季度征税的季度发卖额或开业额不跨越30万元)的交纳职守人。

2)依照《财务部税务总局对于实行小微企业普惠性税收减免策略的告诉》(财税〔2019〕13号)的划定,自2019 年1月1日至2021年12月31日,增值税小范围征税人减半征收处所“六税两费”(资本税、乡村保护扶植税、房产税、城镇地皮利用税、印花税(不含证券买卖印花税)、耕地占用税和教诲费附带、处所教诲附带)。

3)按照《财务部税务总局对于撑持个别工商户停工复业增值税策略的通告》(2020年第13号)、《国度税务总局对于撑持个别工商户停工复业等税收征收办理事变的通告》(2020年第5号)、《财务部税务总局对于耽误小范围征税人减免增值税策略履行刻日的通告》(2020年第24号)、《财务部税务总局对于持续实行应对自如疫情部门税费优惠策略的通告》(2021年第7号)的划定,自2020年3月1日至2021年12月31日,除湖北省外的其余省、自制区、直辖市的增值税小范围征税人,合用3%征收率的应税发卖支出,减按1%征收率征收增值税。增值税小范围征税人按照现实营业必须,为购置方就某一笔营业开具1%征收率增值税公用的,必须就该笔营业按1%征收率申诉交纳增值税。

按照《财务部税务总局对于明白增值税小范围征税人免征增值税策略的通告》(2021年第11号)、《国度税务总局对于小范围征税人免征增值税征管题目的通告》(2021年第5号)的划定,自2021年4月1日起,小范围征税人产生增值税应税发卖行动,算计月发卖额未跨越15万元(以1个季度为1个征税期的,季度发卖额未跨越45万元)的,免征增值税。你单元当月发卖额缺乏15万元,可享用以下策略。

增值税公用发卖额2万元填入一、2栏次,通俗11万元对应的免征发卖额填入10栏,专票3%减按1%交纳触及的应征税额减征额400元填入16栏,小微企业免税额3300元填入18栏,该项免税额无需填写《减免税申诉明细表》。主表点击保留。

一是确认您手机安装的山东省电子税务局转移APP是不是为最新版,版本未进级的,翻开时编制已有提醒,请先完竣编制进级。

二是先完竣山东省电子税务局登录备案。山东省电子税务局转移APP登录新闻挪用的是山东省电子税务局网页版登录备案新闻,需在山东省电子税务局网页版完竣登录备案。

三是确认登录山东省电子税务局转移APP时,填写的手机号码是不是为网页版备案的手机号。如不克不及肯定,可登录山东省电子税务局,在“我的新闻—征税人新闻—备案新闻”模块审查。

我单元填报花费税及附带税费申诉表时,利用模板导入《香烟零售企业月份发卖明细清单》数据后,第三、4列香烟表率不显现数据怎样办?

我单元填报花费税及附带税费申诉表时,经过模板将数据导入《香烟零售企业月份发卖明细清单》时一向转圈,没法导入怎样办?

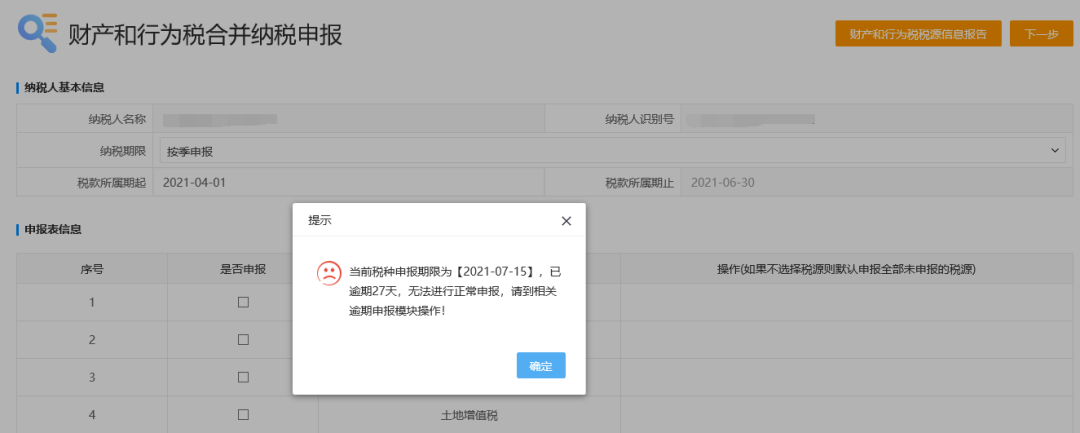

我单元必须改正2021年二季度的城镇地皮利用税申诉表,在城镇地皮利用税税源收集模块,点窜完应税明细后,申诉时提醒已过期怎样办?

在点窜完税源新闻后,请经过“我要办税-税费申诉及交纳-改正申诉-申诉表改正模块”停止改正,不要经过失常申诉模块加入。从改正申诉模块翻开申诉表后,点击右上角的革新税源按钮,从头获得税源新闻,而后点击申诉完竣改正。

按照《中华天下总工会办公厅对于实行小微企业工会经费撑持策略的告诉》(厅字〔2019〕32号)第一条“袖珍企业和微型企业界定尺度履行产业和新闻化部、中华天下总工会办公厅、国度统计局、国度成长鼎新委、财务部2011年6月18日印发的《中小企业划型尺度划定》(工信部联企业〔2011〕300号)肯定的小微企业划型尺度。”和第二条“对小微企业工会经费实施全额返还的撑持策略实行时限,自2020年1月1日起,至2021年12月31日止彩名堂官方网。”的策略划定,契合界定尺度的小微企业在2020年和2021年实施由工会部分全额返还工会经费的优惠策略(详细返还相干事件由工会部分职掌打点)。是以,你单元如符闭合述文献肯定的小微企业划型尺度,在2021年不妨按划定享用上述优惠策略。

契合甚么前提才不妨计入用人单元所放置的残疾人工作人数?跨省招用的残疾人可否计入所放置的残疾人工作人数?

按照《山东省财务厅 山东省处所税务局 山东省残疾人结合会对于印发山东省残疾人工作保证金征收利用办理法子的告诉》(鲁财综〔2018〕31号):“第七条 用人单元将残疾人委任为在编职员或照章与工作年齿段内的残疾人签定1年以上(含1年)休息条约(办事和谈),且现实付出的人为不低于本地最低人为尺度,并足额交纳社会保障费的,方可计入用人单元所放置的残疾人工作人数。用人单元放置1名持有《中华国民共和国残疾物证》(1—2级)或《中华国民共和国残疾军物证》(1—3级)职员工作的,依照放置2名残疾人工作计较。相干部分应在相干新闻查证事情方面赐与撑持共同。用人单元跨省、市、县(市、区)招用残疾人的,该当计入所放置的残疾人工作人数。”

依照《财务部 税务总局 服役甲士部对于进一步搀扶自立工作服役兵士坚持创业工作相关税收策略的告诉》(财税〔2019〕21号)和《山东省财务厅 国度税务总局山东省税务局 山东省服役甲士事件厅 山东省人力资本和社会保证厅 山东省扶贫开辟办公室对于肯定自立工作服役兵士和中心集体坚持创业工作税收扣除尺度的告诉》(鲁财税〔2019〕8号)等文献划定,2019年1月1日至2021年12月31日,我省企业招用自立工作服役兵士,宁可签定1年以上刻日休息条约并照章交纳社会保障费的,自签定休息条约并交纳社会保障当月起,在3年内按现实招用人数给以定量顺次扣减增值税、城建税、教诲费附带、处所教诲附带和企业所得税,定量尺度为每人每一年9000元。

若是符闭合述前提,你单元不妨自行申诉享用该项优惠策略,同时保存羞愧材料备查:(1)自立工作服役兵士的《华夏国民束缚军志愿兵加入现役证》《华夏国民束缚军士官加入现役证》或《华夏国民武装军队志愿兵加入现役证》《华夏国民武装军队士官加入现役证》;(2)企业与招用自立工作服役兵士签定的休息条约(正本);(3)为员工交纳的社会保障费记实;(4)自立工作服役兵士今年度在企业事情工夫表(见财税〔2019〕21号文献附件)。

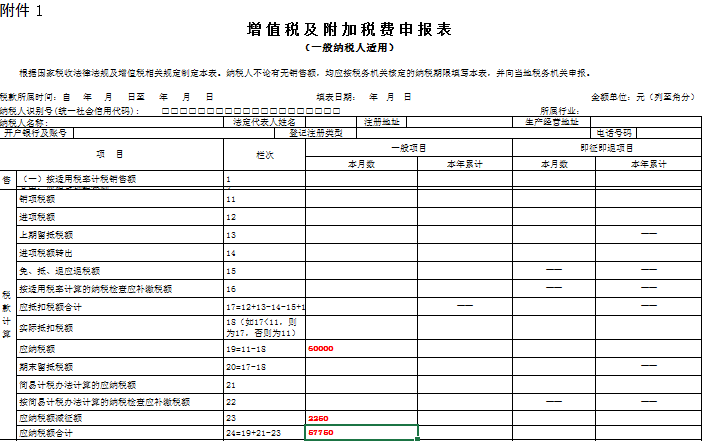

普通征税人A企业2021年7月份产物发卖额为30万元,7月税款所属期计较的增值税“普通名目”计税应征税额6万元,该企业7月份招用自立工作服役兵士3名,契合减税前提(倘若无其余减免税环境)。8月份征期A企业若何申诉?

(2)将减税额2250元填入《增值税及附带税费申诉表(普通征税人合用)》第23栏“应征税额减征额”,并按表内相关计较填写第24栏“应征税额算计”。

(4)按照财税〔2019〕21号和鲁财税〔2019〕8号文献的划定,乡村保护扶植税、教诲费附带、处所教诲附带的计税根据是享用服役兵士税收优惠策略前的增值税应征税额。填写增值税及附带税费申诉表附列材料(五),将享用的减免填写在第2列“增值税限额减免金额”中,其它栏次填写以下图所示:

扫一扫关注我们